取締役の報酬の日米差

取締役への報酬について簡単に調べてみた。

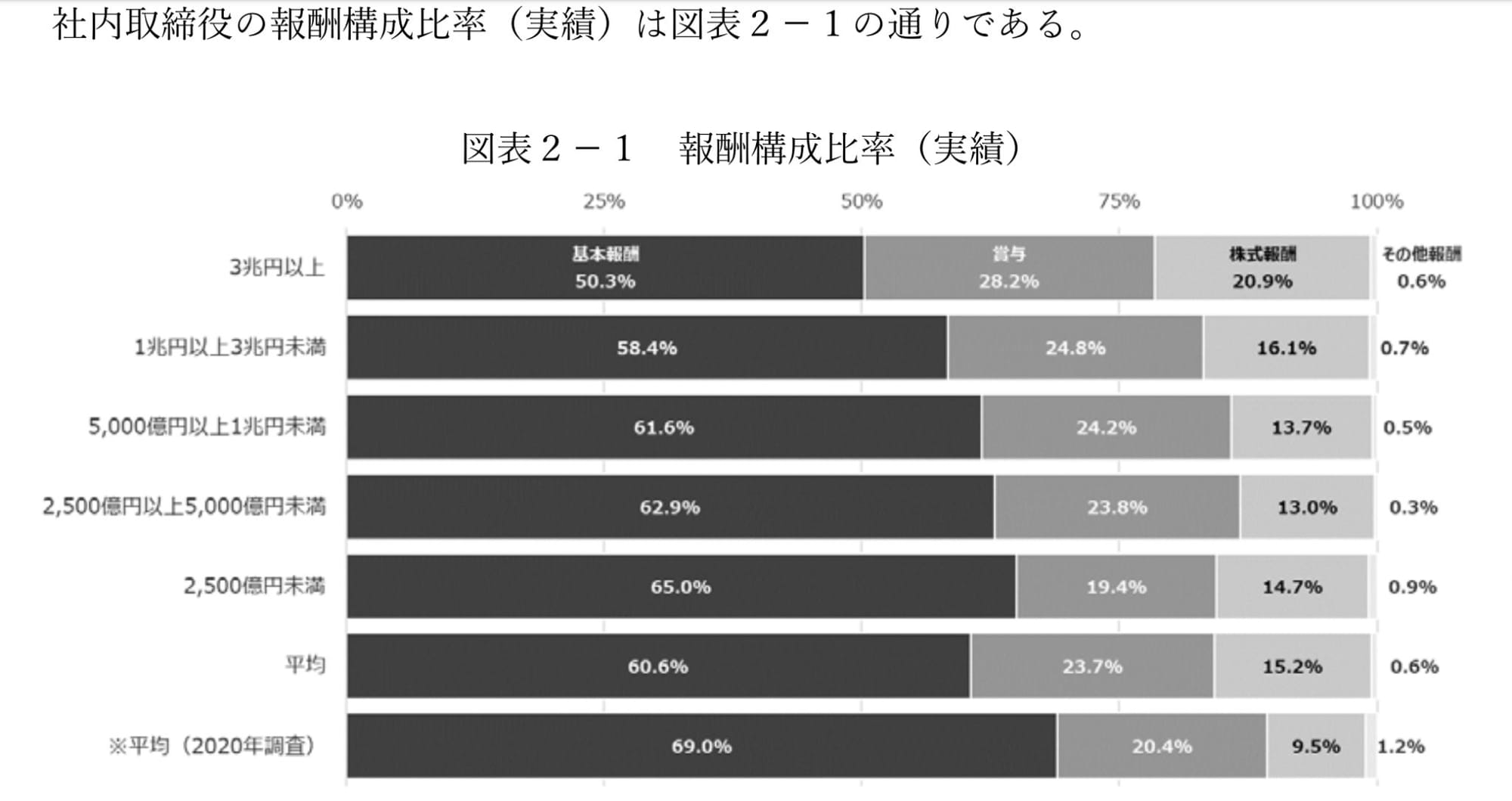

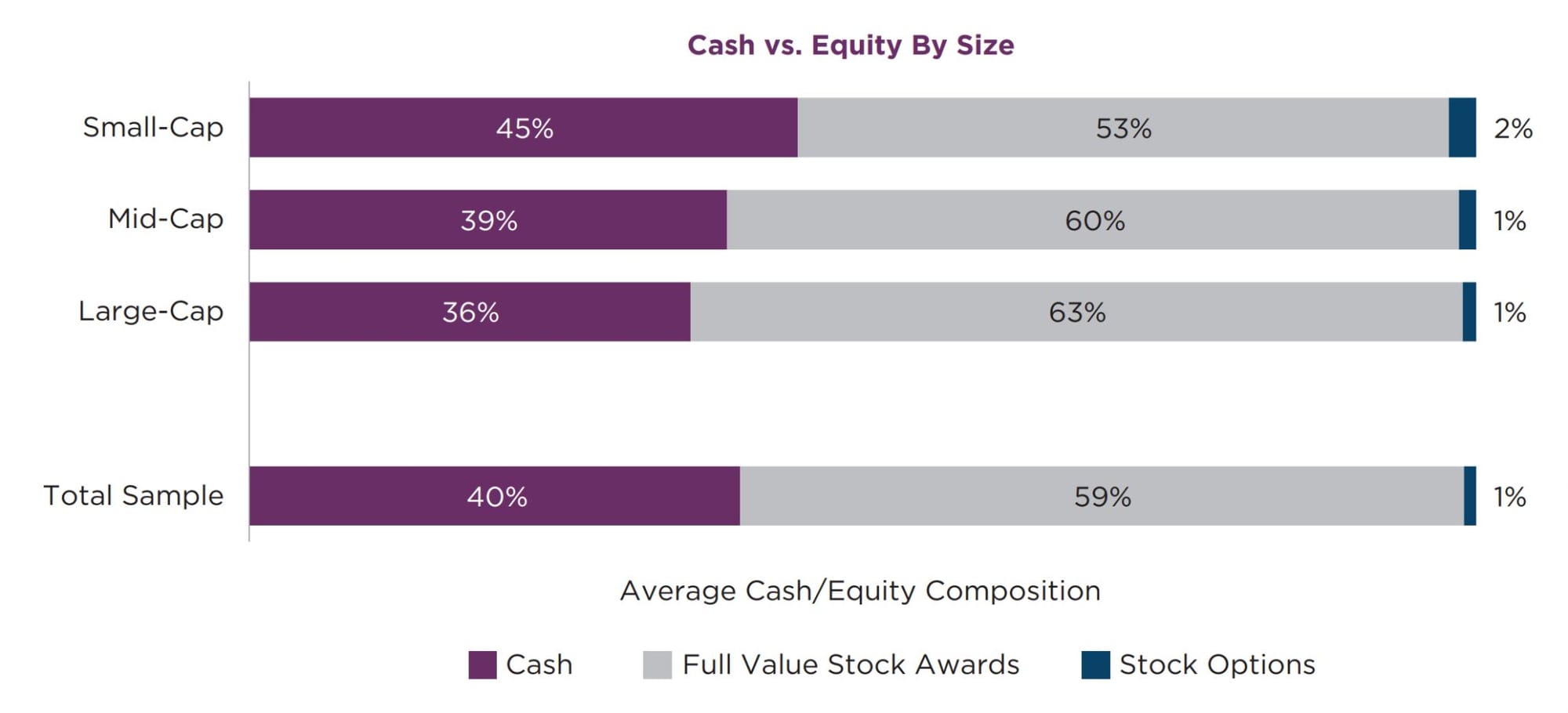

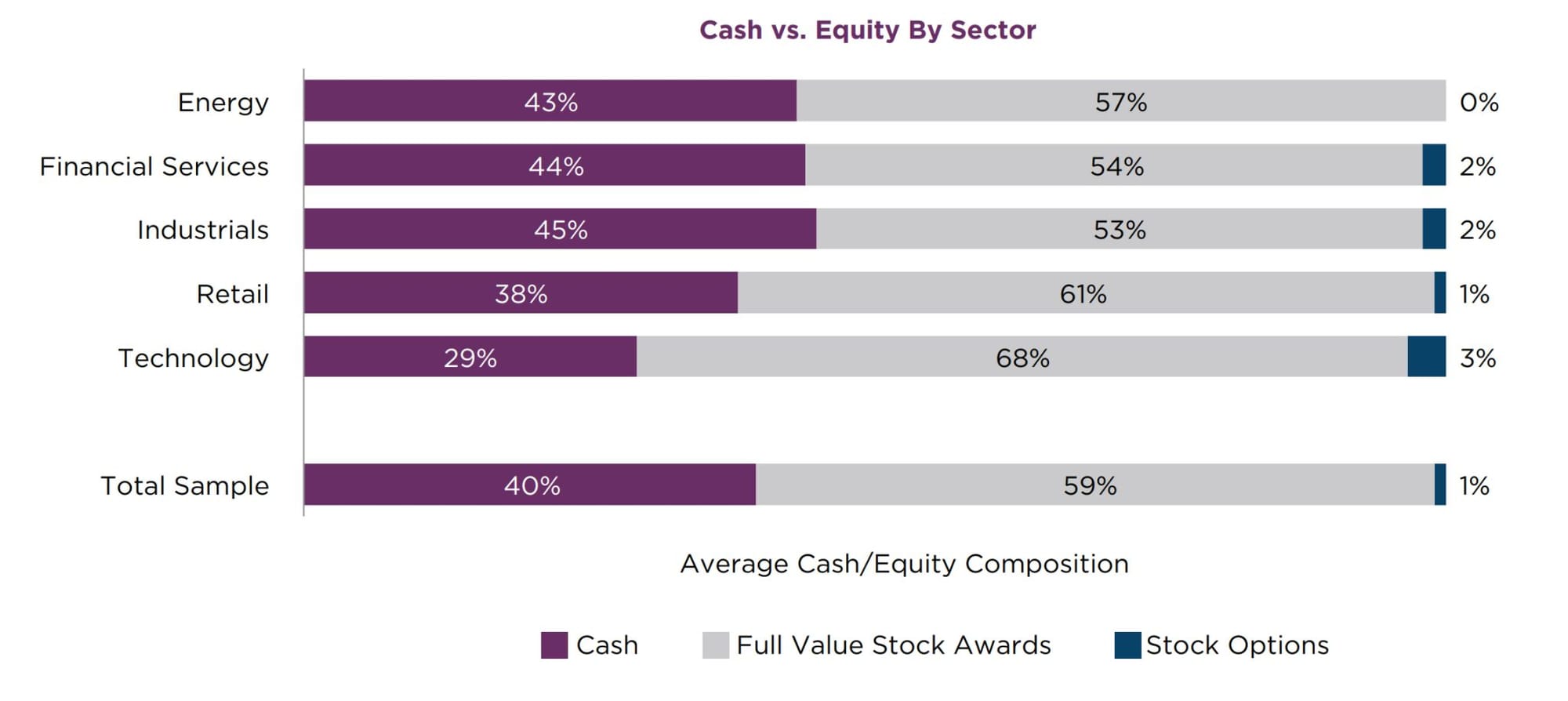

日本総研が出していた「TOPIX500社における役員報酬の支給実態調査(2023年度版)」というレポート(日本企業についてのもの)とともに「2022 Director Compensation Report」というレポート(米国企業についてのもの)を見ていたが、特に下記の3枚の図に着目した。

まずは概ね、

- 企業規模(売上高)が大きくとともに、株式報酬の比率が大きくなる

という傾向は日米で同様に見られる。

これは、売上高が大きい≒時価総額が大きいとすると、時価総額が大きい企業のほうが株式を新しく発行して配っても希薄化率が低く済むうえにたくさん配ることで大きな金額を付与することが可能となることから、ある意味当然とも言える傾向かと考えられる。

※写真1枚目(日本企業)と2枚目(米国企業)を参照。

※日本の上場企業で売上高が3兆円以上の企業は60社しか無いため、3兆円以上を米国で言うところのLarge-Capとして扱って概ね問題ないと想定。

一方、報酬の内訳についてはやはり大きく異なり、日本の場合は、

- 売上高3兆円企業で80%が現金報酬(基本報酬+賞与)

という特徴があり、対して米国では、

- Large-Capでは報酬に占める株式報酬の割合が60%以上

- Capを均した全体の平均でも約60%が株式報酬

- グロース株も多いTechnology業界では約70%が株式報酬

- 伝統企業も多い産業でも50~60%が株式報酬

となっていて、日本企業との報酬形態の相違点がかなりある状態である。

※写真1枚目(日本企業)と2・3枚目(米国企業)を参照。

日本だとM&Aをして「のれん」が発生したときにそれを一定年数で償却しなければいけないこととなるが、対して米国では「のれん」は時価評価されたままとなる。

この買収した企業(対象会社)のテクノロジーなどによってグループ全体の生産性が上がることを見越すと買収した側のグループ全体の時価総額が上がることとなる。この意味で、会計原則的にP/L上は日本企業は不利なところもあるなかで、やはり時価評価を中心としたB/S経営がしやすいのは米国のほうなんだろうなと想像できる。

上場していることで常に株価がつくことや四半期開示し続けなければいけいないことのデメリットもあり、あのJPモルガンのCEOのジェイミー・ダイモン氏ですら「非公開化できるならしたい」と言っているくらい(真意かどうかはさておき)なのでそのプレッシャーも半端ではないかと思うが、業績達成や株価上昇達成などの条件を満たした上での株式報酬による莫大なアップサイドはやはり魅力的だなと思うし、日本でもLarge-Cap企業が株式報酬比率を高めていくと波及的に日本の上場企業における報酬形態も変わっていくのではと考えている。

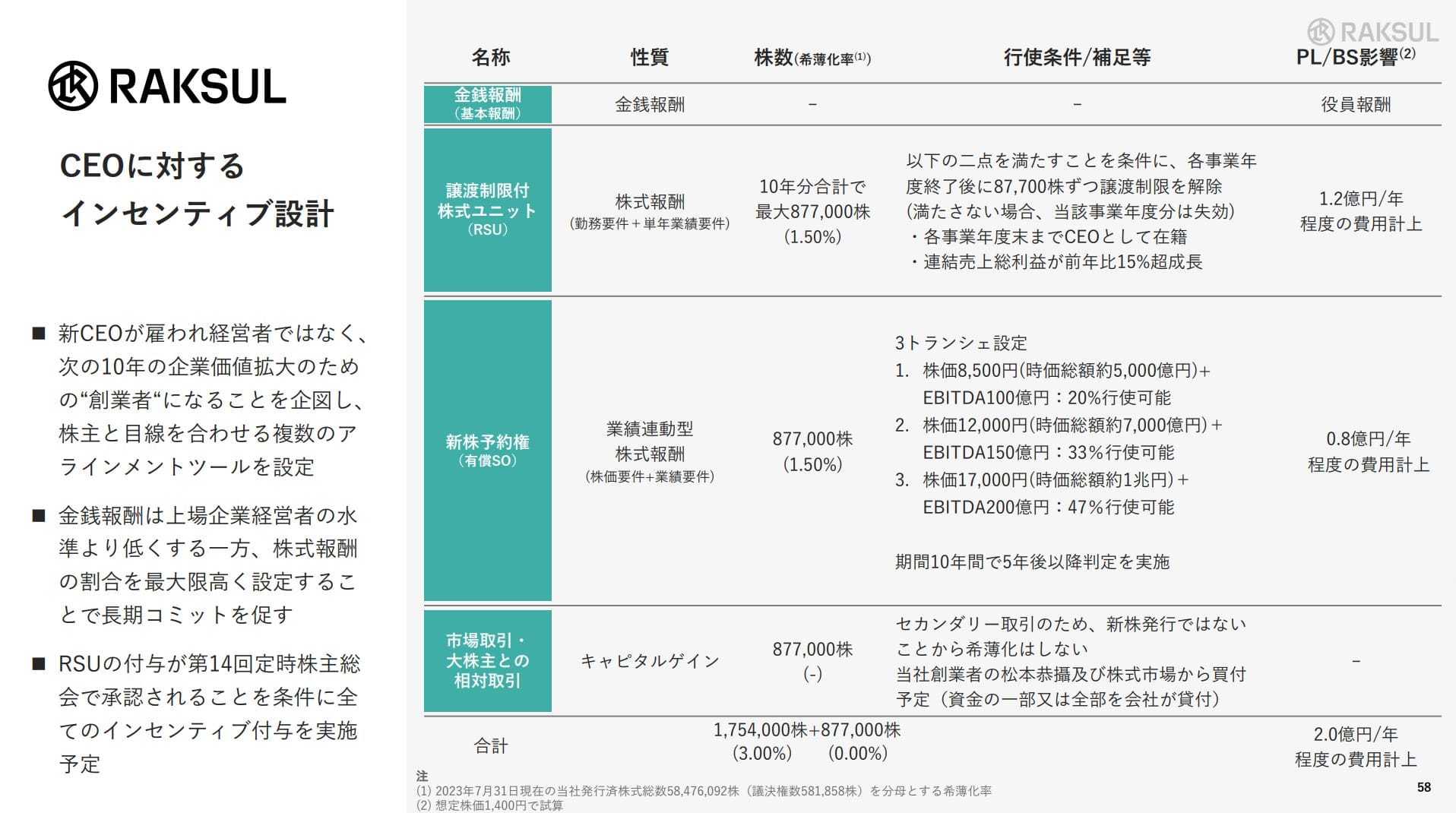

直近だと、ラクスル社が新CEOの永井氏の報酬設計が話題になり、現金報酬は年額1,800万円でそのほかの株式かそれに近い報酬として2億円以上が分配される設計になっています。第2創業者としての意味合いもあるので特徴的ではあり株式報酬比率も平均とはかなり乖離して高くなっていますが、ポリシーが反映されたパッケージだなと思います。

※写真4枚目およびラクスル株式会社2023年7月期決算説明会資料を参照。

めちゃくちゃざっくり分けると、

- 日本:P/L思考が強め (現金報酬比率高め)

- 米国:B/S思考が強め (株式報酬比率高め、ROA、ROE重視)

という認識上の整理を私としてはしていたが、概ねその傾向が今回のレポートを確認していて改めて確認できた。

とはいえ、日本での株式報酬比率は高くなってきているので、その時間を早めることで時価総額が大きな企業が出てくる構造要因を生み出すことは可能ではないかなと考えている。

解雇規制があるので米国ほどのB/S経営に一気に切り替えることは法的に難しく、また文化的にもそれが望ましいとは私としてはあまり考えていないですが、もう少しリスクテイクが大きくアップサイドを生み出すことが広く使われる手法になると良いなと考えている。