足腰

他社と同じことをやっても勝てないは本当か。他社と同じことを同じようにやっても勝てないかもしれないが、自社のユニークな顧客データやネットワークがある企業が、それ自体を競合優位性として捉えていることがあるが、単純に足腰が弱いだけの確率のほうが高い。他社と同じことをやっても勝てるくらいの足腰を作ることは前提とした上で、ユニークな者が本当にユニークならアップサイドを作れるのではないか。M&Aの売り手ソーシングでもそうだし、製薬業界における特許も同じように捉えられる。つまり、特許で一定期間を抑えられても、特許を取り続けたり場合によっては買収して取得する経済的体力がない限り、勝ち続けられない。

他の会社と違う、プラットフォームを展開していたり別分野のプロダクトを展開していたりすることを根拠とすることが散見されるが、それを売り案件化したり特許に昇華できるかという足腰がないなら、いずれジリ貧になる。

ユニークというか、他社がコピペできないのは当たり前である。なぜならこの世に全く同じものが存在しないからである。その意味でのユニークさはすべての事物にあるが、それを経済的価値に転換できるほどの力やプロセスや仕組みがないのであれば、その主体はジリ貧となる。

また、ユニークなデータがある一時点においてであったとしても、昨今は企業リスト取得ツールやセールステックツールがどんどん出てきて誰でもお金を一定金額支払えば使えるようになっている。既にデータ自体やツールのコモディティ化も進んでいる。

その点、もし意思決定が遅い企業があった場合、他社が先んじて企業データやセールステックを購入、導入すると、あっという間に追い抜かれる確率が高い。

だからこそ、意思決定の早さと足腰がないと、すぐに取って代わられ、一時点においては有していた競合優位性が崩壊する。

だから他社と同じことをやっても勝てるだけの足腰が必要なのである。

足腰の作り方はいくつかあるが、例えばM&A業界という売り手ソーシングが命の分野では、業界特化チームというのが考えられる。

業界で深化させ、例えばバリューチェーンや部品の性能や価格動向やキャッシュコンバージョンサイクルについてを深く理解しているだけでも、アドバイザーとしての信用獲得につながることがある。場合によってはそれに関連する免許を取ることも選択肢になり得る。

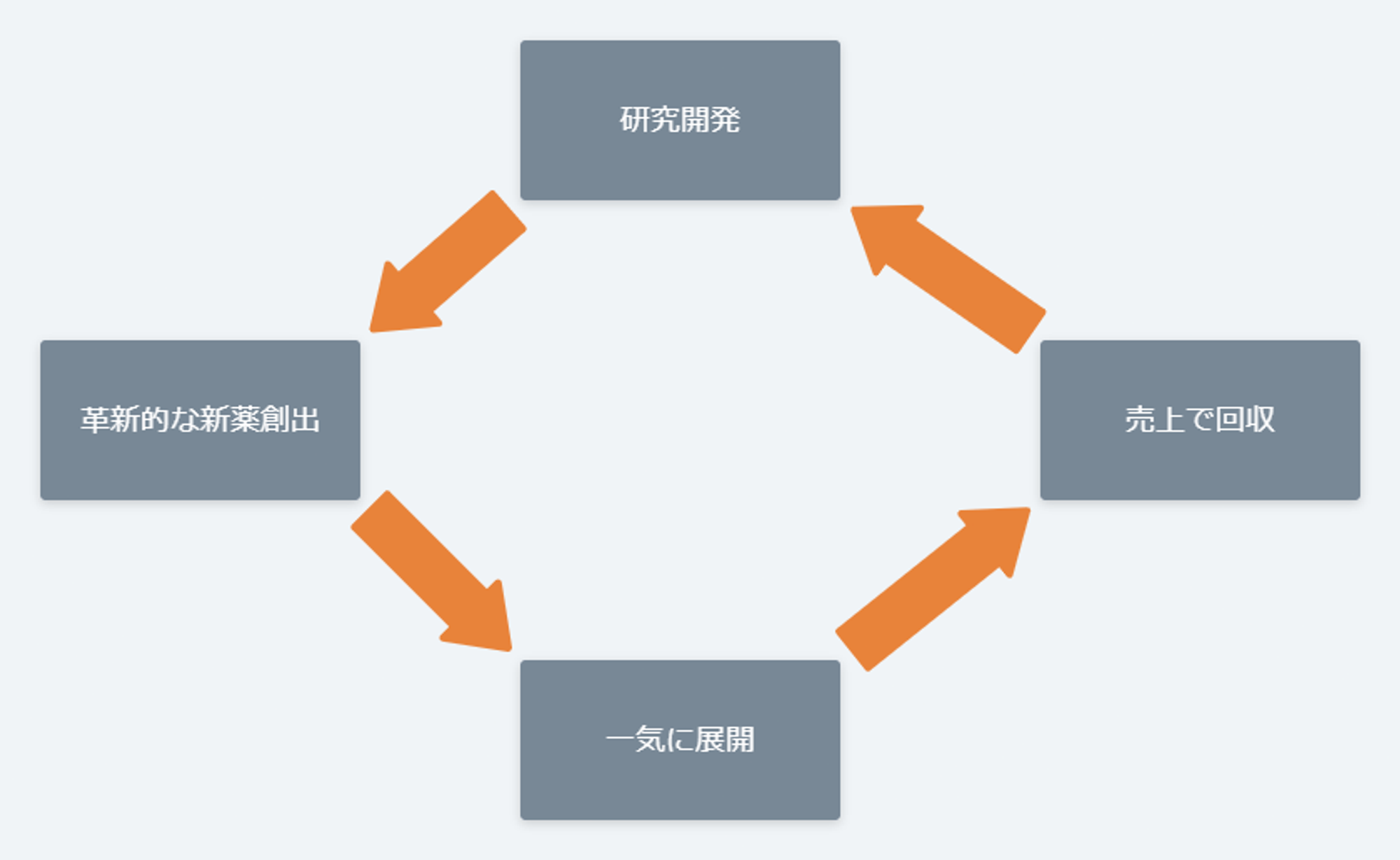

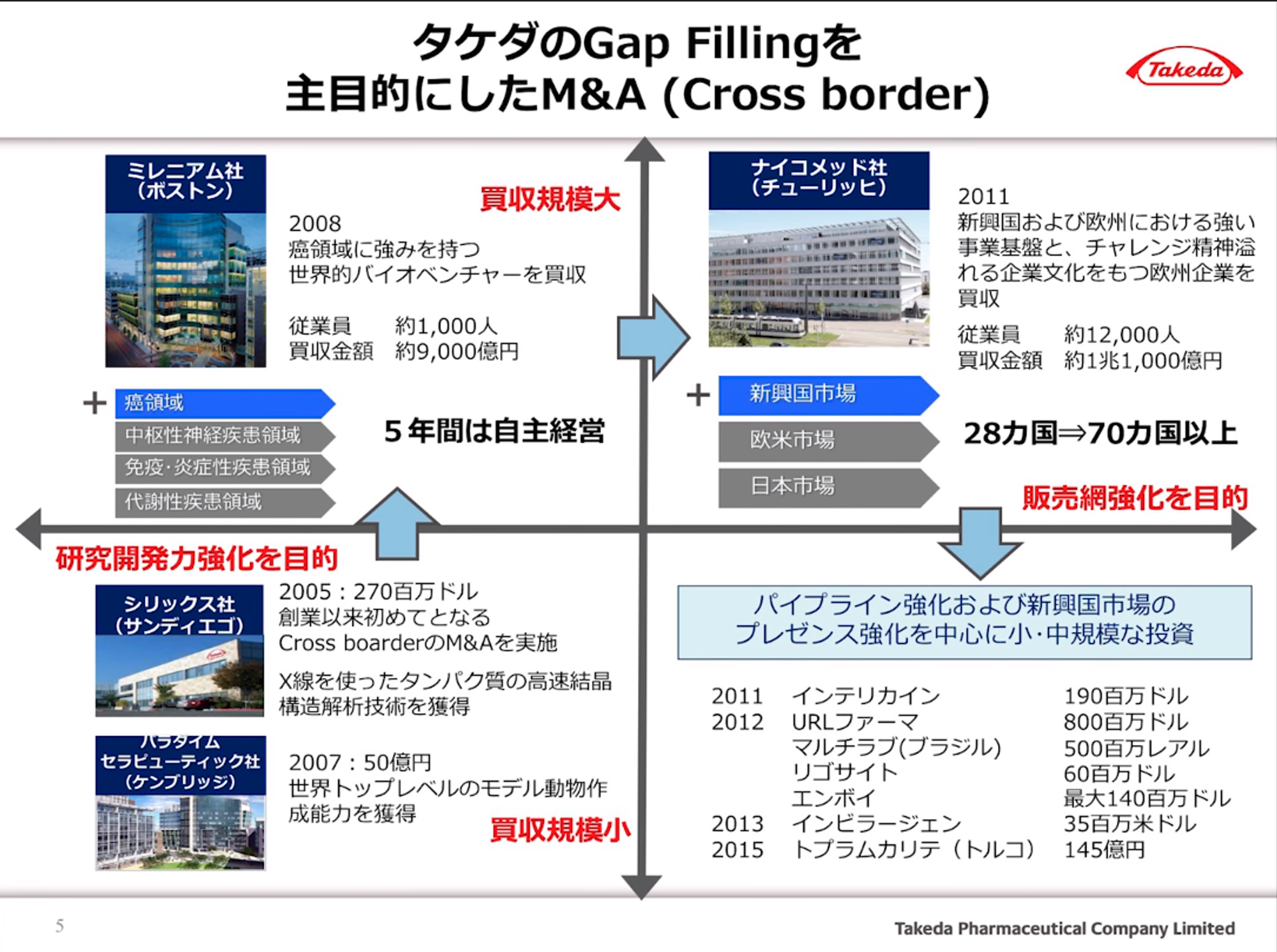

製薬業界なら、新薬開発のリソースとディストリビューションネットワークがないと勝ち続けられない。例えば武田薬品工業は、革新的な新薬を作り出せる研究所や他の製薬会社を買収し、また販路拡大のための買収も行っている。それにより、新薬開発→特許でプロテクション→できるだけ多くの市場で販売→できるだけ多くの粗利獲得→再投資、というサイクルを回している。

M&A業界と製薬業界について上で例として簡単に挙げたが、他にもGoogle(Alphabet)のように粗利率が極めて高いインターネット広告ビジネスにおいても、直近のようにAIへの膨大な投資金額を投じられているのも、プロダクトや人材や企業をたくさん買収して(完全にではないにせよ)競争相手の芽を摘むことができているのも、人材単価が高いエンジニアを膨大な人数を採用・雇用することができているのも、粗利がベースとなってキャッシュが回っている足腰としてのビジネスおよびビジネスモデルがあるからである。

昨今は、業績のボラティリティが荒れやすく、企業やプロダクトの栄枯衰退のサイクルも早くなっているが、ほとんどのビジネスにおいては足腰があるかどうかがベースとなる。

資本市場、特に株式市場は、投資家も企業も双方の要請のもとで、ほとんどの場合は「企業の業績が予測可能である」という前提のもと、中期経営計画を作ったり、業績が安定的に進捗させていくことができると想定して運営がなされている。

その環境下で、株価が上がるとは、ディスカウンテッドキャッシュフローモデルのもとで、キャッシュフローがポジティブに増えていくことと、予測可能性が高いことで割引率が低いと想定できることが要素となる。

結論、株価とは、足腰(キャッシュフローのベースとなるもの、割引率を下げるもの)をベースとしているのである。